Il vasto mondo dei Certificati

Negli ultimi anni un’altra tipologia di strumento finanziario che sta prendendo piede nei portafogli degli investitori è rappresentata dai Certificati di investimento. Si tratta in breve di prodotti finanziari molto simili alle vecchie obbligazioni strutturate, dove la caratteristica di base è di permettere all’investitore l’assunzione di rischi di mercato trasversali rispetto alle oscillazioni dei benchmark di riferimento. La varietà dei profili di rischio/rendimento è elevatissima. Esistono infatti una infinità di tipologie di Certificati, ed anche in questo caso risulta cruciale saper distinguere tra le numerose offerte in termini di struttura del prodotto, rischi e rendimenti attesi ad esso associati. Ci sono di conseguenza alcune tipologie di Certificati adatte a chiunque, in quanto incorporanti rischi a scadenza molto contenuti, ed a altri prodotti che annidano condizioni molto svantaggiose se si verificano talune condizioni di mercato. Alcuni tipi di Certificati sono inoltre molto simili come dinamica agli ETF, nel caso in cui l’obiettivo del Certificato sia quello di replicare l’andamento di un particolare sottostante: cambia solo quindi il vestito, che passa da fondo negoziato a strumento più vicino ad una obbligazione indicizzata (in realtà sono strumenti derivati cartolarizzati). A differenza degli ETF e dei fondi, i Certificati hanno solitamente una data di scadenza o condizioni di rimborso anticipato in determinate date legate a condizioni note a priori. Seguendo la classificazione adottata da Acepi (l’Associazione italiana certificati e prodotti di investimento)si possono innanzitutto distinguere i Certificati a Capitale Protetto da quelli senza garanzia di restituzione del capitale investito.

Capitale protetto o non protetto

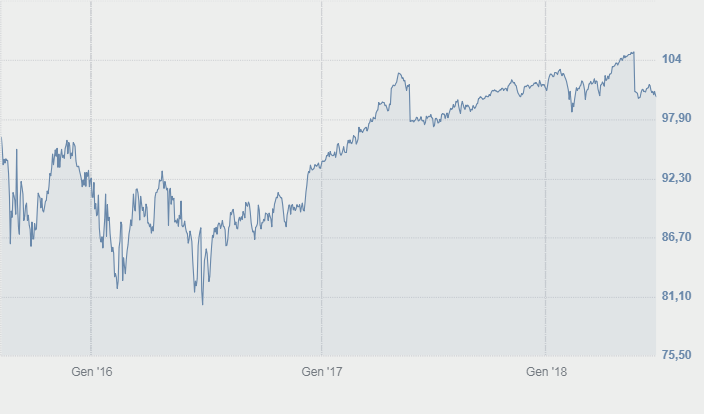

Tra i Certificati più sicuri spiccano senza dubbio i prodotti a Capitale Protetto (o Garantito, in alcuni casi), dove la struttura del prodotto prevede la protezione totale o parziale del capitale investito. Nel prospetto informativo del prodotto è chiaramente indicato in tal caso il valore minimo che alla scadenza viene rimborsato a chi detiene il Certificato in portafoglio. Se quindi, ad esempio, un investitore acquista un Certificato a Capitale Protetto con garanzia di rimborso minimo al prezzo di 100 euro (rimborso totale), acquistando lo stesso prima della scadenza al prezzo di 98 euro si ha la certezza (salvo fallimento dell’emittente), di avere 2 euro di guadagno, quasi fosse una obbligazione zero coupon. Se invece la protezione a scadenza è collocata a 95 euro, acquistando il Certificato al prezzo di 98 si può incappare in una perdita, e in tal caso è necessario attendere che il prezzo scenda sotto 95 euro per tornare nel mondo di uno zero coupon con rendimenti positivi. Graficamente i prodotti a capitale protetto sono più stabili, e il grafico che segue evidenzia la dinamica di uno di essi. La tendenza è simile ad uno zero coupon bond, in quanto il prezzo tende a scadenza verso il valoro di rimborso, non condizionato.

I Certificati a capitale condizionatamente protetto offrono invece una protezione parziale o completa del capitale investito vincolata a determinate condizioni, conosciute ex-ante. Se si verificano particolare movimenti di mercato, il Certificato rimborsa il valore nominale predeterminato, in caso opposto può rimborsare a scadenza molto meno, generando una perdita anche consistente per il detentore. I Certificati a capitale non protetto non prevedono invece alcuna protezione del capitale investito, e il rendimento deriva dalla struttura di volta in volta specificata nel prospetto del prodotto finanziario. Graficamente i prezzi di questa tipologia di Certificati tendono a muoversi molto di più rispetto ai prodotti a capitale protetto, in base alle oscillazioni del sottostante.

Infine la categoria più rischiosa di Certificati è quella a leva, in quanto come per gli ETF offrono una partecipazione amplificata al rendimento di determinati sottostanti. L’effetto leva dei Certificati può inoltre essere molto più elevato rispetto a quello degli ETF (questi ultimi si fermano a leva 5).

Alcune tipologie di Certificati

L’offerta di Certificati è enorme, e spesso i nomi utilizzati dai diversi emittenti (Banche) tendono a portare fuori strada. Non è infatti detto che a parità di nome del prodotto corrisponda la stessa struttura, cambiando emittente. Tra i più utilizzati si possono in ogni caso segnalare i Bonus, che offrono un rendimento minimo a scadenza vincolato al non cedimento da parte del sottostante di un determinato livello prefissato, detto barriera.

Ad esempio ci può essere un Certificato Bonus che rimborsa a 120 euro nel caso l’indice Ftse-Mib non ceda entro la scadenza 15.000 punti. Supponendo che l’indice si collochi alla data di valutazione al livello di 20.000 punti e che il prezzo del Certificato sia 115, ciò implica una duplicità di possibilità (pay-off del prodotto). L’indice Ftse-Mib può così salire, rimanere invariato o scendere fino a un massimo del 25% e il Certificato rimborsa 120 euro, offrendo un buon guadagno all’investitore. Ma nel caso l’indice scivoli sotto 15.000 punti (perdendo più del 25%) il Certificato rimborserà a scadenza come se l’investitore avesse acquistato un ETF che replica la performance dell’indice,andando quindi incontro a perdite importanti. La scommessa è quindi che la massima discesa possibile di un particolare sottostante, entro un certo arco temporale, non superi un valore predeterminato.

Un’altra forma molto usata di Certificati è rappresentata dai Cash Collect, che pagano cedole periodiche generose vincolate di nuovo all’andamento del sottostante. Se, nelle diverse date di osservazione previste (ad esempio ogni mese), il sottostante si mantiene sopra un valore predeterminato (strike) il Certificato paga la cedola, diversamente non la paga. La protezione del capitale è a sua volta vincolata al non cedimento di una barriera, solitamente da valutare solo alla data di scadenza.

I Certificati di tipo Benchmark replicano invece linearmente l’andamento del sottostante scelto, con o senza scadenza; in quest’ultimo caso sono praticamente identici ad un ETF, salvo per il trattamento fiscale che va a favore dei Certificati, per i quali è possibile compensare plusvalenze e minusvalenze. Esistono peraltro anche prodotti di questo tipo short, che replicano inversamente l’andamento del sottostante. Come gli ETF, anche i Certificati hanno un book di negoziazione e sono negoziati nell’intraday; si conferma inoltre la presenza di market maker che offrono liquidità allo strumento, anche se in misura decisamente minore rispetto agli ETF. In alcuni casi il market maker si espone bid-only, ovvero perfette all’investitore di vendere il prodotto (nel caso l’avesse in portafoglio) ma non di acquistarlo.