Nei mercati emergenti sta prendendo forma un allineamento di pianeti favorevole, che lascia intravedere l’inizio di una storia d’investimento affascinante. Secondo le nostre analisi, ci troviamo agli albori di una traiettoria di crescita destinata a protrarsi a lungo: sostenute da tre variabili chiave – la riapertura della Cina, un dollaro più debole, e fondamentali economici robusti – le obbligazioni sovrane e societarie degli emerging markets potrebbero essere tra le asset class del reddito fisso con la miglior performance dei prossimi cinque anni. Crediamo che le obbligazioni sovrane e societarie dei mercati emergenti possano rivelarsi tra le asset class del reddito fisso con la miglior performance dei prossimi cinque anni e ci aspettiamo che il debito (sia in valuta locale che in dollari) renda almeno un 7% all’anno. A condizione, però, di saper intercettare i temi e gli emittenti più interessanti e di tenere in considerazione possibili fasi di volatilità.

La variabile chiave da monitorare

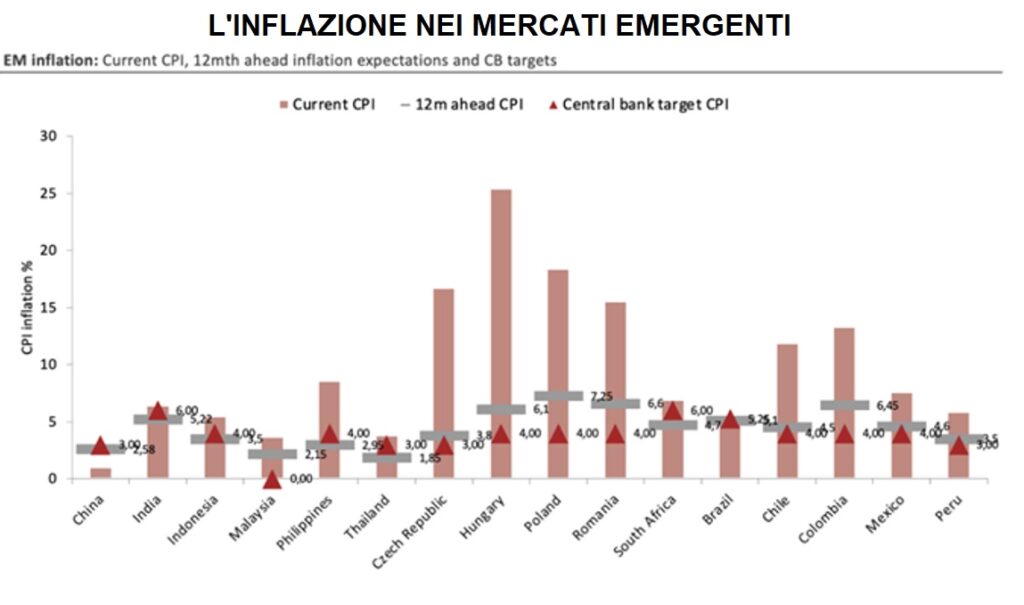

Dopo anni di politiche monetarie ultra-espansive, le banche centrali del mondo sviluppato sono state costrette a un repentino cambio di rotta. Un sentiero ripidissimo di rialzo dei tassi ha imposto un drastico repricing dei mercati, generando ondate di volatilità e una serie di effetti a catena, sull’economia e sul sistema finanziario, di cui si fatica a intravedere la fine. Il fattore di innesco è stato il ritorno dell’iperinflazione, a livelli che non si vedevano da 40 anni. C’è un aspetto che molti investitori spesso tralasciano: l’inflazione oggi è un problema dell’Occidente. Le autorità monetarie dei Paesi emergenti, infatti, hanno agito in modo proattivo per contenere le pressioni inflazionistiche. Il loro giocare d’anticipo ha permesso di ancorare le aspettative sulla traiettoria dei prezzi al consumo, mettendo le rispettive economie nelle condizioni di evitare shock estremi.

Questo ha permesso ai Paesi emergenti di mostrare una maggiore resilienza di fronte al rallentamento della domanda esterna, condizione che si è riflessa nella tenuta delle prospettive di crescita.

La riapertura della Cina

La buona notizia è che ora molte economie sono ben posizionate per cavalcare la riapertura della Cina, dopo tre anni di severo lockdown. Siamo convinti che molti investitori sottovalutino la portata di questo fenomeno. I nostri economisti stimano che, a fine 2022, il totale dei risparmi in eccesso cinesi abbia raggiunto circa l’8,1% del reddito disponibile, mentre quello delle famiglie quasi il 20% del PIL. L’aspetto più interessante è che, in base alle nostre ricerche, gran parte di questa spesa non si esaurirà all’interno dei confini cinesi, ma si dirigerà verso altri Paesi emergenti, come Singapore, Thailandia e Cile, o verso Paesi esportatori di materie prime, soprattutto in America Latina, che beneficeranno della maggiore domanda cinese di risorse naturali.

È importante sottolineare questo aspetto, per due ragioni. Anzitutto, il fatto che la spinta della domanda proveniente dalla Cina possa trovare sfogo nei Paesi emergenti attenua i timori di un significativo impatto sull’inflazione dei Paesi sviluppati, ancora alle prese con il contenimento delle pressioni sulla dinamica dei prezzi. La seconda ragione è che la riapertura del Dragone andrà ad ampliare ulteriormente il divario di crescita tra Paesi in via di sviluppo ed economie avanzate. Un fenomeno che, tipicamente, si accompagna ad un apprezzamento delle valute emergenti, che oggi appaiono particolarmente sottovalutate rispetto alle divise dei Paesi più industrializzati.

L’indebolimento del dollaro

Condizione necessaria per osservare un apprezzamento delle valute locali è un dollaro più debole. A partire dalla crisi finanziaria globale del 2008-2009, il biglietto verde è salito incessantemente, in particolare in riferimento alle divise emergenti. Rispetto al paniere delle principali divise internazionali, tra giugno 2008 e novembre 2022, il dollaro si è apprezzato di quasi il 50% su base ponderata per gli scambi. Questo è stato un fattore negativo per i mercati emergenti che, essendosi finanziati in dollari, hanno visto aumentare costantemente l’onere del debito. Riteniamo che il trend del dollaro si sia ora invertito e che il biglietto verde abbia iniziato una fase di declino secolare. Tale deprezzamento, a sua volta, dovrebbe alimentare un circolo virtuoso capace di portare grande beneficio ai mercati emergenti. L’aumento del valore delle valute nazionali, infatti, riduce l’onere relativo del finanziamento di quel debito e comprime i coefficienti di indebitamento, sia in termini di PIL sia, per le aziende, in termini di capitalizzazione di mercato. Il fatto che le valute dei mercati emergenti partano da un livello di sottovalutazione estrema implica che vi sia ampio spazio per una fase di apprezzamento lunga e costante.

Le valutazioni attraenti

Secondo il nostro modello, in un’ottica di medio-lungo termine, le valute emergenti potrebbero apprezzarsi fino al 20% rispetto al dollaro USA. Ciò fornirebbe una non trascurabile fonte di rendimento al debito in valuta locale dei mercati emergenti. Più in generale, i rendimenti sul reddito fisso dei mercati emergenti pagano ora un premio al rischio interessante, vale a dire che gli investitori vengono remunerati per il rischio cui si espongono investendo in questi Paesi. Ciò deriva principalmente dai tassi di interesse e dai differenziali di rendimento che gli asset degli emergenti offrono rispetto ai loro omologhi dei Paesi sviluppati. Possiamo quindi dire che le valutazioni del reddito fisso emergente sono attraenti, considerando il contesto economico più favorevole e il posizionamento relativamente scarico degli investitori stranieri su questa classe di attivo: un aspetto che, a sua volta, rende i Paesi emergenti meno vulnerabili a possibili fuoriuscite di capitale dalle economie in via di sviluppo in caso di improvviso aumento dell’avversione al rischio tra gli investitori globali.

Un approccio selettivo

Per cogliere a pieno questa opportunità, tuttavia, occorre essere selettivi. Da un certo punto di vista, parlare di “Paesi emergenti” come se si trattasse di un aggregato omogeneo è fuorviante, perché il debito emergente è una asset class ampia e diversificata e in questo perimetro esiste un’enorme varietà in termini di livelli di sviluppo economico, politico e sociale. Lo stesso ragionamento vale per gli emittenti che hanno modelli di business e caratteristiche molto diverse in termini di qualità. Un aspetto da non sottovalutare, inoltre, è il significativo aumento della divergenza degli spread di credito osservato negli ultimi anni tra le obbligazioni di buona qualità e quelle ad alto rischio e rendimento. L’ampia dispersione presente in questi mercati offre ai gestori attivi l’opportunità di approfittare di cicli più brevi, beneficiando al contempo di potenti trend strutturali. La possibilità di valorizzare competenze regionali e locali può fare la differenza nella capacità di intercettare le migliori storie d’investimento nel contesto dei mercati emergenti. In Pictet AM riteniamo che per investire con successo nel reddito fisso di questi Paesi sia necessario un approccio attivo e orientato alla ricerca, che utilizzi driver di performance diversificati e che integri fattori di sostenibilità.

Un approccio sostenibile

Il nostro processo di analisi sulla sostenibilità del debito emergente abbraccia sia gli emittenti sovrani o quasi sovrani – con i quali manteniamo un dialogo costruttivo, con l’obiettivo di promuovere risultati sostenibili nel lungo termine – sia le aziende locali. Adottiamo principi di esclusione basati su attività controverse e violazione di norme internazionali. Si tratta di un processo d’investimento che può contare su un sofisticato sistema di scoring ESG proprietario, arricchito da un approfondito lavoro di ricerche e da partnership specializzate. Vale la pena ricordare che oggi i fattori ESG sono scarsamente incorporati nei prezzi delle obbligazioni dei Paesi emergenti, a causa della mancanza di trasparenza e dell’incoerenza dei dati. Tuttavia, la crescita delle obbligazioni sostenibili dei mercati emergenti, negli ultimi anni, mostra una chiara evoluzione del mercato del debito, che offre agli investitori maggiori opportunità di investimento.

Sempre di più, siamo convinti che un processo di analisi ESG strutturato e coerente consenta di identificare fattori di rischio idiosincratici che sfuggono alla ricerca macroeconomica e all’analisi finanziaria tradizionale e permetta al tempo stesso di selezionare le storie d’investimento in grado di esprimere un valore più elevato, corretto per il rischio, nel lungo termine.