Le obbligazioni di tipo fallen angels sono le emissioni societarie che in precedenza erano a livello investment grade (rating mediamente BBB, quindi abbastanza elevato) che sono successivamente scivolate nel purgatorio dei rating speculative grade (da BB in giù). In linea generale, quando si parla di fallen angel si fa riferimento ad un’obbligazione che è stata declassata a BB+ o ad una classe inferiore da almeno due delle maggiori agenzie di rating (S&P, Moody’s, Fitch) perdendo così il livello investment grade e scendendo di conseguenza di prezzo. Infatti resta sempre valida la relazione inversa prezzo-rendimento, anche per le obbligazioni ad alto rendimento. Se una società deve pagare rendimenti più elevati per via del rating basso, le precedenti emissioni dovranno scendere di prezzo. E viceversa nel momento in cui un bond riguadagna il rating BBB, salirà di prezzo, in quanto sono inferiori le probabilità di default e i rendimenti pagati agli obbligazionisti saranno inferiori.

I bond fallen angels sono quindi in un territorio costantemente a cavallo tra un livello di rating elevato e la spazzatura, e proprio dagli sconfinamenti -spesso temporanei- tra tali insiemi nascono opportunità di investimento, o quantomeno di extra-rendimento rispetto ad altri tipi di bond speculativi. Sul medio-lungo termine infatti gli emittenti di tali obbligazioni riescono spesso a recuperare i downgrades, a vantaggio di coloro che li hanno acquistati subito dopo il downgrade. Tali emittenti sono fortemente incentivati a riacquistare il loro status investment grade in quanto così facendo possono mantenere costi di finanziamento più bassi. Da ciò si deduce che, se un gestore ha la capacità di mantenere queste obbligazioni nel tempo ed evitare di venderle nei momenti di panico, potrà beneficiare molto probabilmente di un futuro recupero.

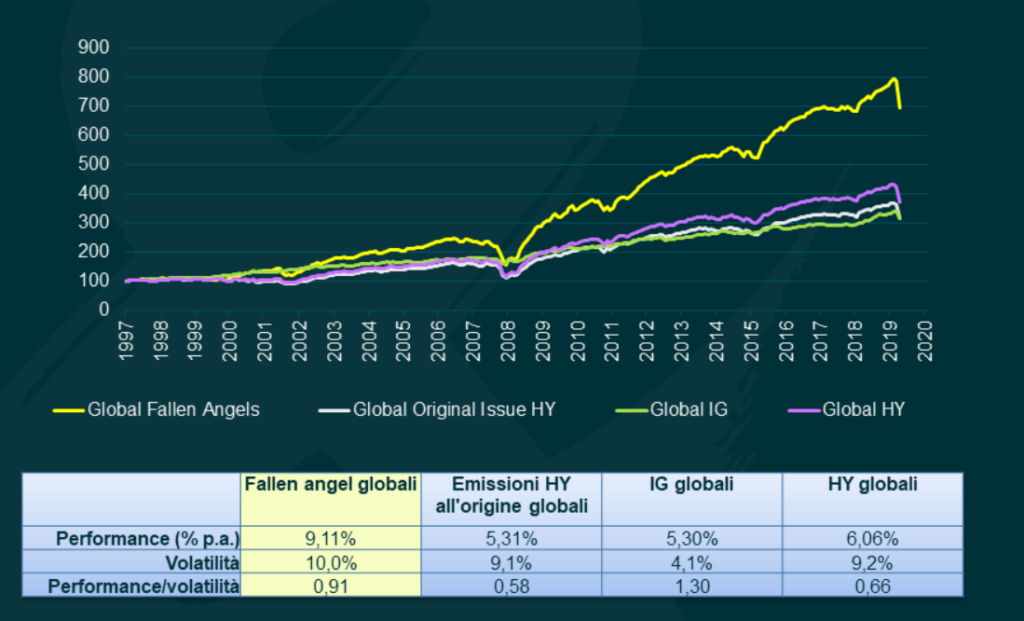

Va inoltre specificato che, in termini di strumenti passivi che replicano un indice, non esiste nemmeno il problema della scelta e del timing. In quanto è il provider stesso dell’indice ad inserire nel benchmark i singoli titoli nel momento in cui perdono il livello IG, e liquidarli nel momento in cui lo riguadagneranno: e da tale dinamica deriva l’extra-rendimento, in quanto i bond usciranno dall’indice dopo aver recuperato in termini di prezzo, a vantaggio dei detentori degli Etf agganciati a tale indice. Sul lungo termine l’extra-rendimento dei bond fallen angels è notevolmente più alto rispetto non solo ai classici corporate bond (con rating stabilmente maggiore) ma anche nei confronti dei classici high yield.

Gli assist delle banche centrali degli ultimi mesi hanno inoltre giocato nettamente a favore dei bond fallen angels, e non è detto che le potenzialità si siano già esaurite. L’intervento della FED (in acquisto sui corporate bond Usa fallen angels compresi) e più di recente le aperture in tal senso anche da parte della BCE hanno fortemente sostenuto i prezzi di tali obbligazioni, che hanno espresso un forte extra-rendimento nei confronti dei classici high-yield – il grosso dei quali rimarrà nel segmento non investment grade come rating-. Paradossalmente il disastro creato dalla pandemia del Coronavirus in termini di aumento dei downgrades potrà offrire un terreno di gioco più diversificato per gli indici fallen angels, in quanto il numero di società che hanno già perso o perderanno i rating BBB è esploso. Goldman Sachs prevede 180 miliardi di euro di fallen angels nel mercato europeo nell’arco dei prossimi due trimestri, anche se il grosso del mercato è negli Usa. La pazienza è anche qui l’elemento discriminante, come ben espresso dal grafico. Chiaramente non tutti gli angeli caduti torneranno ad essere angeli, riguadagnando il rating perso e volando di prezzo, ma gli Etf inglobano centinaia di obbligazioni e scompare il rischio di concentrazione e scelta del singolo cavallino sbagliato. Tra i nomi più conosciuti divenuti recentemente fallen angels si segnalano ad esempio Renault, Petrobras, Esselunga, Marks & Spencer, Ford, Atlantia.

Il grafico sotto mette in evidenza l’accelerazione degli ultimi mesi dei bond fallen angels rispetto agli high yield generalizzati, attraverso due Etf.