La tentazione può essere forte, per coloro che amano le scommesse. Quella di acquistare prodotti finanziari che promettono di moltiplicare la performance ad esempio del Ftse-Mib, dell’Eurostoxx50, o di altri sottostanti volatili. Solitamente si tratta di Etf di tipo strutturato, Etc e Certificati di investimento, che permettono sulla carta di amplificare i rendimenti di breve periodo del sottostante prescelto. Sull’ETFplus si può così arrivare sino a leva 5, (sia in ottica rialzista che per le scommesse ribassiste), mentre chi è disposto a giocare pesante può guardare ai Certificati, quotati sul Sedex e EuroTLX, in gradi di spingere la leva finanziaria su livelli molto più elevati, sfiorando il mondo dei future più affine agli investitori istituzionali.

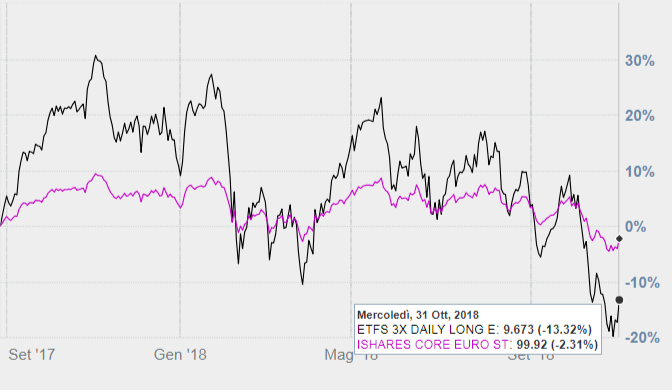

La problematica principale di questo tipo di strumento è però che mediamente non riflette le aspettative dell’investitore, o meglio non replica esattamente il movimento del sottostante moltiplicato per la leva finanziaria promessa, se l’orizzonte è di medio periodo. Facciamo un esempio, guardando alla dinamica di un prodotto a leva 1 sull’Eurostoxx50 e di un prodotto a leva 3 sullo stesso indice. Chi avesse acquistato un prodotto a leva 1 sull’indice azionario europeo il 26 marzo 2018, si è giustamente trovato a fine ottobre dello stesso anno con lo stesso capitale, per via di una modesta discesa del mercato affiancata da uno stecco dividendi di importo simile. Ma chi avesse acquistato un Etf in grado di triplicare il rendimento dell’indice, dovrebbe fare i conti con una perdita di valore del prodotto finanziario pari al 3%. Peggio ancora se si allunga l’orizzonte temporale, partendo dal 29 agosto 2017 per arrivare a fine ottobre 2018 (vedere grafico sotto). Se un Etf a leva 1 sull’indice europeo ha restituito una perdita complessiva di circa il 2%, il prodotto a leva 3 ha parallelamente esposto l’investitore ad una perdita del 13% circa, ben più elevata di quanto ci si potesse aspettare: -2% moltiplicato 3 (la leva) porta ad una perdita teorica del 6%, ma in realtà il prodotto finanziario ha perso più del doppio.

Il problema di questo comportamento, che non invita ad acquistare tali prodotti, è puramente di natura tecnica, e si lega al concetto di come ottenere la leva finanziaria. La leva implica infatti che l’investitore versa una parte dell’ammontare necessario all’investimento, e il resto vien preso a prestito. Quanta prassi è insita negli strumenti finanziari quotati che non prevedono, a differenza dei derivati, l’utilizzo della marginazione e del reintegro dei margini (reintegrare con nuova liquidità) quando la posizione iniziale si porta eccessivamente in perdita, per via del timing errato della scommessa effettuata. La stragrande maggioranza dei prodotti quotati a leva permette di restituire all’investitore una certa percentuale (nel caso precedente il 300%, ovvero leva 3) del rendimento dell’indice “su base giornaliera”, come si legge nei prospetti di Borsa. Quindi nel giorno in cui l’indice azionario sale del 1%, lo strumento realizza effettivamente +3%; ma è sul medio termine che le cose si complicano.

Supponiamo ad esempio di valutare l’indice Eurostoxx50 e un Etf a leva -2 sullo stesso sottostante, con l’indice e l’Etf che partono entrambi dal livello di 100 il primo giorno dell’investimento. Ipotizzando che il giorno successivo l’indice fletta del 5%, passando da 100 a 95, l’Etf a leva si porta al valore di 110 (+10%), confermando la leva promessa. Il giorno ancora seguente fingiamo che l’indice salga del 10%, risalendo perciò al valore di 104.5 (95 + 9,5) mentre l’Etf a leva -2 crollerebbe sino al valore di 88 (110 – 22). Come si può osservare da questo banale esercizio, l’Etf ha effettivamente realizzato ogni singolo giorno il doppio del rendimento dell’indice, ma alla fine la performance totale dell’Etf (-12%, confrontando 88 con il 100 iniziale) non è affatto pari all’inverso del doppio di quella dell’indice (-9%). Non c’è quindi coincidenza tra l’andamento del sottostante moltiplicato per la leva e l’effettivo rendimento restituito dal prodotto finanziario, quando l’orizzonte temporale dell’investimento è di medio periodo anziché pari ad una sola giornata. Questo fenomeno è conosciuto come “compounding effect”, e più è alta la leva più incide in modo negativo in certe dinamiche di mercato. Inoltre più a lungo lo si tiene in portafoglio più le performance tenderanno a disallinearsi da quanto sperato. Solo nel caso in cui l’investitore fosse particolarmente fortunato nell’acquistare il prodotto poco prima di un forte trend a favore del sottostante, la leva reale giocherebbe a suo favore, salendo rispetto a quella teorica inizialmente acquistata.

Questi strumenti risultano quindi particolarmente adatti per un trading aggressivo focalizzato su un orizzonte temporale contenuto. Nel caso opposto, le delusioni possono essere molto forti, anche se la scommessa iniziale non si rivelasse particolarmente errata.