Il dilemma odierno per l’investitore che ha capitali da impiegare è chiaro. Guadagnare zero o poco più senza rischi, oppure fare un atto di fede scegliendo l’asset class azionaria, allungando l’orizzonte temporale ma accettando un rischio molto elevato pur di guadagnare sul lungo termine. Una via di mezzo c’è, e si chiama PAC. Il PAC, ovvero un piano di accumulo del capitale, non è altro che un investimento scaglionato nel tempo dove, ad esempio, ogni mese -o trimestre o semestre a seconda delle preferenze- si investe una certa cifra del capitale a disposizione – o che si è certi sarà disponibile in futuro- su prodotti finanziari predeterminati, tendenzialmente ad alta volatilità e con elevati rendimenti attesi. Non ha senso quindi fare un PAC su obbligazioni a basso rendimento. L’obiettivo di questa scelta è ottenere sul medio-lungo termine un discreto guadagno affiancato da un rischio non troppo elevato, dove quest’ultimo elemento scaturisce dal fatto che non si investe tutto oggi in azioni o altre attività rischiose ma un po’ alla volta.

Ad esempio, anzichè investire oggi 100 mila euro (che si potrebbero anche non avere interamente come disponibilità) su una scelta azionaria, si può decidere di far convogliare in tale soluzione circa 2.780 euro ogni trimestre per i successivi 9 anni. Il grosso vantaggio di questa forma di investimento è principalmente associato al controllo del rischio, che sul lungo periodo in caso di mercati molto volatili può persino tramutarsi in guadagni più elevati rispetto ad una scelta concentrata in uno specifico momento. Con il PAC si evita quindi di investire tutto il capitale nel momento sbagliato, magari prima di un crollo azionario o di un periodo di alta volatilità. Si ottengono quindi migliori risultati in termini di rapporto rendimento/rischio. In sostanza elimina l’incognita del timing d’ingresso, spesso errato, aggiungendo la possibilità di un premio al rischio maggiore con la consapevolezza di perseguire obiettivi pluriennali. Non è certo una scelta di trading, ma piuttosto si può inquadrare come un atteggiamento prudente da buon padre di famiglia che però non vuole rinunciare del tutto alle tendenze di lungo termine dei mercati azionari.

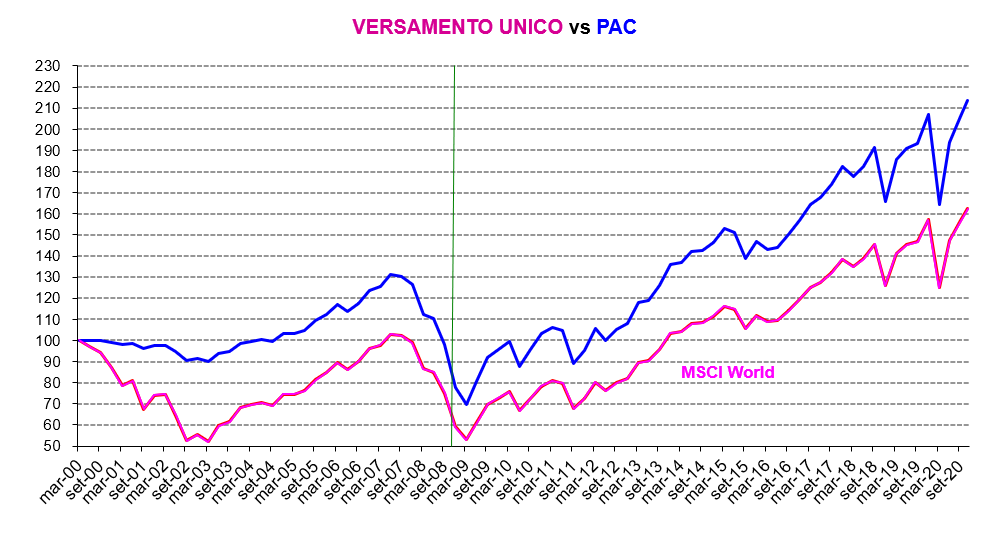

Il grafico si riferisce ad un investitore con 100 mila euro a disposizione, che decidesse come sopra esposto di investire ogni trimestre 2.780 euro in una soluzione puramente azionaria, rappresentata dall’indice Msci World (azioni mondiali). La linea viola del grafico identifica una strategia classica in cui si investono i 100 mila euro tutti nel momento iniziale; mentre la linea blu è relativa al PAC (anni 2000-2009), ipotizzando di convogliare su base trimestrale il capitale, senza nel frattempo parcheggiarlo su strumenti remunerativi (oggi è più che mai difficile far rendere la liquidità). Come si può osservare, il grosso vantaggio del PAC si esprime in mercati negativi o volatili in quanto il crollo post 2000 è stato colto come opportunità per acquistare via via azioni a prezzi più bassi. In sostanza si mitiga il rendimento delle azioni, nel bene e nel male. E’ chiaro che se si è certi che le azioni saliranno è preferibile investire tutto subito, ma tale certezza ovviamente non esiste.

Se si sceglie di impostare un PAC automatico attraverso la propria banca o broker on-line, è necessario porre molta attenzione ai costi. Le commissioni fisse per ogni versamento (ogni mattoncino del PAC) che spesso vengono applicate dall’intermediario impattano molto sulla performance finale, soprattutto se il capitale versato non è elevato. Ad esempio, supponendo un costo fisso a versamento pari a 10 euro, nel caso l’investitore versi ogni volta 200 euro ciò si tramuterebbe in un costo pari al 5% del capitale investito, che impatterebbe in modo enorme sui rendimenti nel lungo termine. Diversamente, a parità di costo fisso se l’importo è di 2000 euro il costo è dieci volte inferiore e non va ad incidere eccessivamente sul rendimento finale della strategia. Il PAC infine può essere utilizzato anche per costruire, sul lungo termine, un capitale da destinare ai figli o a progetti speciali. In tal caso l’investimento periodico è più basso e l’orizzonte temporale può estendersi anche a 10 anni o più. Non a caso molti prodotti assicurativi pensati per la famiglia contemplano il PAC, a favore di figli o nipoti, e scadenza lunghissime (con costi però molto elevati).